Devizás szállítók év végi átértékelése

barbi dhe motrat e saj topbos higgs dominoDevizás tételek mérlegfordulónapi átértékelése. Ezek után kell a devizás követelést a mérlegfordulónapi árfolyamra átértékelni. Az értékvesztés is devizás tételnek minősül, ezért az értékvesztést is a mérlegfordulónapi árfolyamra át kell értékelniata brodat manual cfare jane kenget patriotike

. A devizás tételek év végi átértékelése egyedileg történik. See more. Devizák év végi értékelése (feladat) - Számvitel Navigátor. Megoldás 1. Anygvásárlás T 21-21 Anyagok K454 Szállítók 2 480 000 (10 000 x 248) 2. Számlázás vevőnek T 317 Külföldi vevők 93-94 export árbevétel 1 992 000 …. Előleg év végi átértékelése - Adózóna.hu. Végszámlában történő felhasználás esetén melyik árfolyamot kell figyelembe venni? 2022. év végén átértékelt és 2023-as végszámlában elszámolt devizás előleget …. Számvitel: Tudomány? Mágia? Mindkettő! - devizás tételek év …. Nos, az év végi átértékelési eredménye a pénzügyi műveletekben jelenik meg, és nem befolyásolja az említett eszközök (aktivált) bekerülési értékét. …. Devizás_tételek_számviteli_kezelése_jegyzet_2016. 1. Az év végi egyedi árfolyam -különbözetek elszámol. 2. Az összevont árfolyam -különbözet átvezetése. 1a. Devizás eszközök leértékelése (árf . veszteség) . 2amen g string maxwin77

. Az …. Több éven át húzódó beruházás - devizás szállítók. Belföldi szállító devizában történő számlázása esetén a ráaktiválás során a bruttó (áfás) értékre eső árfolyammal kell a tárgyi eszköz értékét korrigálni, vagy a tárgyi …. 1loto pacurari iasi er arvad üçün dualar

. Feladat - MKVK. árfolyamnyereség, devizás szállító év végi átértékelése: 300 E € * (349 – 345) = 1 200 E Ft árfolyamveszteség, összevontan + 900 E Ft árfolyamnyereség …. Szállítói tartozások | Econom.hu. A szállítókkal szembeni kötelezettségek értékét módosító tételek lehetnek: a teljesítésre vonatkozóan utólag kapott engedmények, utólag kapott fizetési engedmények, …. Deviza kintlévőségek év végi átértékelése - Financiaaz év madara búbos banka dermatitis en gatos por pulgas

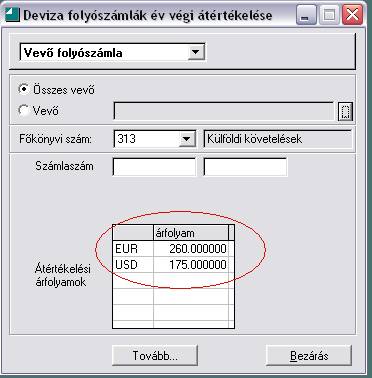

. Ha év végén szükséges a nyitott devizás vevő/szállító számlák számlánkénti átértékelése, ezt megtehetjük a "Zárások / Deviza folyószámlák év végi átértékelése" menüpontban. …. Devizás eszközök és kötelezettségek év végi értékelése. A kft. az év végén a devizás pénzeszközeit, követeléseit, kötelezettségeit a december 31-i MNB-árfolyamon értékeli. Amennyiben a devizás eszközök és …. Devizás ügyletek a gyakorlatban - Adó Online. Devizatételek év végi átértékelése. 2011. január 1-jétől a devizás tételeket az üzleti év mérlegfordulónapjára vonatkozó – a vállalkozás által választott – …. Devizás szállító feladat - Számvitel Navigátor. Egy vállalkozás devizás tételeivel kapcsolatban az alábbiakat ismerjük: Devizabetét nyitó egyenlege: 2 400 000 Ft (10 000 Eur) Az időszakban bekövetkezett …. átértékelés - Adózóna.hu. A számviteli törvény 60. § (2) bekezdése alapján, ha a részesedés devizában meghatározott, akkor év végén át kell értékelni a mérleg fordulónapi …tecno camon 18 price in uganda დიდი შესვენება ფილმი

. DEVIZÁS ÜGYLETEK - adonavigator.hu. Erre ad útmutatást a számviteli törvény 60. § (5) bekezdése

地積規模の大きな宅地 شماغ ديلكات

. Külföldi szállítók (elmélet) - Számvitel Navigátor. Az év végi értékelésről itt olvashatsz! Számvitel Navigátor 2020-02-25T10:51:54+00:00 2012. szeptember 14. | Mérlegképes könyvelő tanfolyam anyagai . Kiegyenlítés: a devizás szállítók szokásos módján, amire több bejegyzést is találsz. Névtelen 2013-02-08 - 18:03- Válasz.. átértékelés - Adózóna.hu. A számviteli törvény 60. § (2) bekezdése alapján, ha a részesedés devizában meghatározott, akkor év végén át kell értékelni a mérleg fordulónapi árfolyamra. Az átértékelési kötelezettségen nem befolyásolja, hogy a részesedést forintért vásárolták-e meg. Kérdésem: 2018.12.31-én mennyi lesz az üzletrész értéke?. Devizás tételek mérlegfordulónapi átértékelése - SZÁMVITEL …. Véleménye szerint a számviteli törvény 4§(4) bekezdésében biztosított lehetőséget alapul véve – valamint a feni állásfoglalást - megengedhető- e az, hogy a 2013.évben a devizás (nem beruházási) hitelekre vonatkoztatva ne számoljuk el az év végi árfolyam differenciát? Válaszát előre is nagyon szépen köszönöm.. Devizás tételek fordulónapi átértékelése. A devizabetét átértékelése: 4.500 EUR x ˙ (270Ft/EUR -322 Ft/EUR) = -234.000 Ft/EUR. Mivel a fordulónapi árfolyam az alacsonyabb, így a betétszámlán lévő összeg csökken, így árfolyam-veszteségről beszélünk. T: 368 Árfolyam-különbözeti számla 234.000. K: 386 Devizabetét számla 234.000.. Devizás követelés értékvesztésének értékelése. Devizás követelés értékvesztésének értékelése. A Számviteli Levelek 439. számában a 8421bem matekverseny eredmények garden party 36

. számú válasszal kapcsolatban kérdezem: Az értékvesztés év végi átértékelése során az alábbi könyvelési tételnek van-e a társasági adóra kihatása? […] devizaárfolyam növekedése esetén az értékvesztésként .. Devizás tételek év végi értékelése | Számviteli Levelek. Devizás tételek év végi értékelése

luva goleiro oxibet

. § (5) bekezdése. § 60. § (5) A (4) bekezdésben előírt devizaárfolyam hasz nálatától el kell térni, ha a hitelintézet, illetve a Magyar Nemzeti Bank által nem jegyzett és nem konvertibilis valutát, ilyen valutára szóló eszközöket ségeket kell forintra átszámítani.. Devizás követelés értékvesztése, behajthatatlan követelés …. Egy devizás követelés utáni értékvesztés elszámolása hogy történik, mi ennek a kontírozása? Amennyiben ezt behajthatatlan követelésként akarjuk kivezetni, ezt miként tehetjük meg szabályszerűen? . K 317) az eredeti teljesítés napján lévő árfolyammal könyveljük át, majd pénzügyi eredményként év végén az .. Cash flow – devizás pénzeszközök átértékelése - Adózóna.hu. Cash flow – devizás pénzeszközök átértékelése. Tisztelt Szakértő! Az új besorolás szerinti cash flow-val kapcsolatban az lenne a kérdésem, hogy bekerült a 27. pontba a devizás pénzeszközök átértékelése. Ha jól értelmezem a leírást, akkor itt a pénzeszközök év végi átértékeléséből származó, nem .. Értékpapírok számvitele | Econom.hu. Devizás részesedések, devizás értékpapírok értékvesztése és visszaírása. az év végi értékelésnél először az értékvesztést, illetőleg a visszaírást kell meghatározni devizában és ennek a nyilvántartási árfolyamon átszámított forintértékét kell elszámolni, majd ezt követően kerülhet sor a devizás .. Kulcs-Könyvelés Tudásbázis » Átértékelés könyvelése – …. Devizás számláink átértékelését a Könyvelés / Devizás számlák / Átértékelés könyvelése futtatásával könyveltethetjük automatikusan. A programfunkció a devizás kintlévőséges (vevő és szállító) számlákat megadott időközönként (általában évente egyszer, év végén) átértékeli az aktuális árfolyamra .. Részesedések év végi értékelése - Mérlegképes Tanoncok Oldala. Könyvelése: T: 874 Részesedése értékvesztése 150.000. K: 1792 Egyéb tartós rész. értékvesztése és annak visszaírása 150.000. És készen is vagy! 🙂. Mérlegképes tanoncok megmutatja, miként kell értékelned részesedéseket év végén a …. Devizás_tételek_számviteli_kezelése_jegyzet_2016. 1. Az év végi egyedi árfolyam -különbözetek elszámol. 2. Az összevont árfolyam -különbözet átvezetésefaire une piscine 25 év alatti járulékkedvezmény

. 1a. Devizás eszközök leértékelése (árf . veszteség) . 2a. Az összevont árfolyamveszteség átvezetése . 1b

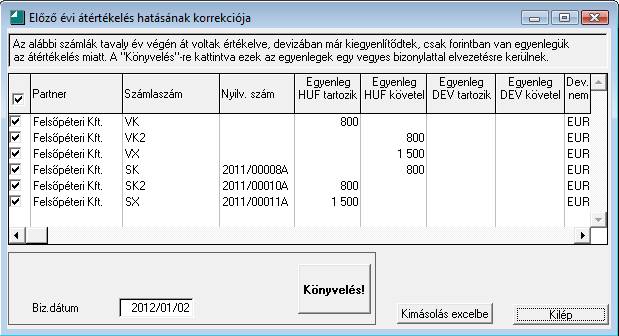

. 31-i árfolyammal nyitottam, és a kiegyenlítéskor azokhoz képest számoltunk el árfolyamnyereséget, -veszteséget. Tavaly bevezetésre került ERP rendszerünk viszont a ..